בנקים, יוזמות בנקאות דיגיטלית ורשת הביטחון הפיננסית: תיאוריה ומסגרת אנליטית

תקציר מנהלים

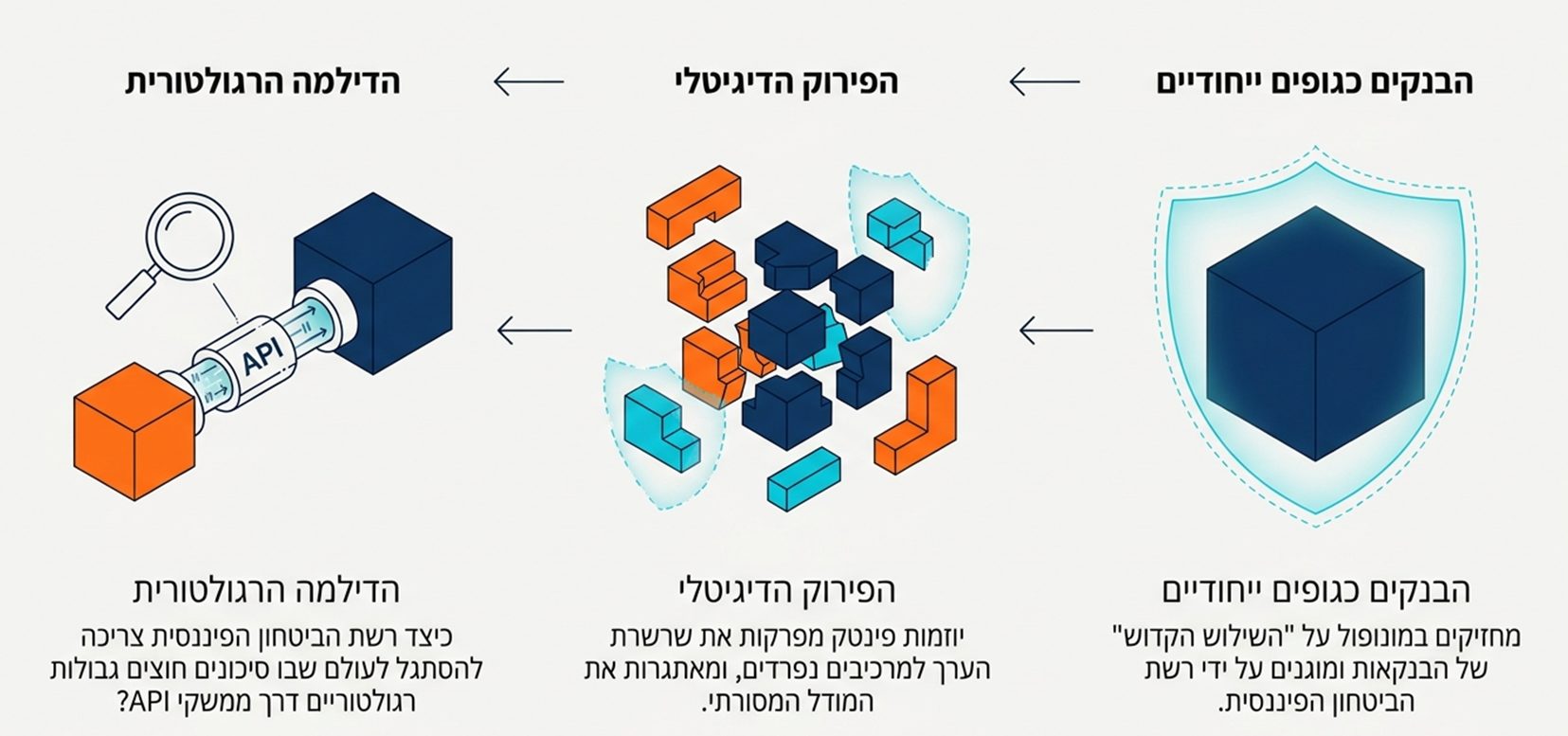

המאמר מציג מסגרת ניתוח להבנת ההשלכות של חידושי הפינטק על הבנקים הוותיקים ועל רשת הביטחון הפיננסית. הדגש הוא על "יוזמות בנקאות דיגיטלית", כלומר יוזמות פינטק המציעות שירותים פיננסיים קמעונאיים הדומים לאלה שמספקים הבנקים באופן מסורתי. רשת הביטחון הפיננסית אינה מבנה קבוע, וגבולותיה השתנו לאורך השנים בהתאם לאירועים. הבנקים נחשבים למוסדות ייחודיים בזכות שילוב של שלוש פונקציות: קבלת פיקדונות הניתנים למשיכה על פי דרישה ובערכם הנקוב, מתן נזילות לגופים אחרים תוך ביצוע טרנספורמציה של מועדי פירעון, ותפקוד כצינור למערכת התשלומים ולהעברת המדיניות המוניטרית. בזכות שילוב פונקציות זה עומדים הבנקים במרכז רשת הביטחון, וקבלת פיקדונות המוגנת בביטוח פיקדונות מהווה למעשה את המחיר המשולם עבור ההגנה הזו. יוזמות דיגיטליות רבות מציעות חשבונות עסקה, ולעיתים מתקבל עבורן ביטוח פיקדונות, אף שהן פועלות מחוץ למסגרת הרגולטורית המלאה החלה על בנקים. עובדה זו מעלה שאלה מהותית: האם ראוי שיוזמות אלה ישלמו מחיר דומה לזה שמשלמים הבנקים עבור הגישה לרשת הביטחון? הגישה הרגולטורית הנהוגה כיום מבוססת על זיהוי ישויות ולא על זיהוי פעילויות, ולכן ישויות דיגיטליות חדשות אינן נכללות אוטומטית בגבולות רשת הביטחון, גם כאשר הן מבצעות פעילויות דומות לאלה של בנקים.

מבוא

המגזר הפיננסי עובר שינויים מבניים משמעותיים לאורך זמן, בהשפעת תחרות, חידושים טכנולוגיים, מגמות של הסרת חסמי כניסה ושינויים בצרכי הלקוחות. ההתפתחות הטכנולוגית, ובראשה הפצת הסמארטפונים, מאיצה תהליכי דיגיטציה שנמשכים כבר עשרות שנים. השינוי נוגע לאופי הנכסים היוצרים ערך כלכלי, למבנה השווקים וליחסים הכלכליים והחברתיים הנרקמים סביבם. עולה השאלה אם הבנקים עדיין "מיוחדים" ומצדיקים את ההגנה שמעניקה להם רשת הביטחון, לנוכח הופעתם של תחליפים דיגיטליים להלוואות ולפיקדונות בנקאיים.

פונקציות הליבה של המערכת הפיננסית

תפקידה המרכזי של המערכת הפיננסית הוא להקצות משאבים כלכליים במרחב ובזמן בתנאי אי ודאות, כך שהזדמנויות השקעה ראויות יזכו למימון בעלות סבירה. בשוק הון תיאורטי ומושלם כל העסקאות היו מתבצעות ישירות וללא עלות, אולם במציאות קיימים חוסרי מידע ופיזור הון בין גורמים בעלי העדפות שונות לזמן ולסיכון, ומכאן הצורך במתווכים פיננסיים. חמש פונקציות מרכזיות מאפיינות את המערכת הפיננסית: תיווך בתשלומים, גיוס ואיגום חסכונות מפוזרים, פיקוח על עמידה בהתחייבויות חוזיות, ניהול סיכונים, והפקת מידע על אפשרויות השקעה.

הבנקים ומוסדות תיווך נוספים פותרים את פערי המידע בין לווים לחוסכים, ומספקים ערך באמצעות פיזור סיכונים והמרת חוזים פיננסיים מצורה אחת לאחרת. פעילויותיהם העיקריות כוללות שמירה על נכסים, גיוס הון בקנה מידה גדול, איתור וסינון לווים, קביעת תנאי הלוואה בהתאם לרמת הסיכון, ומעקב אחר עמידה בתנאי ההלוואה. שתי הפעילויות המרכזיות ביותר של הבנקים הן קבלת פיקדונות קצרי טווח והלוואה שלהם לתקופות ארוכות יותר, פעולה המכונה טרנספורמציה של מועדי פירעון. תהליך זה מאפשר לבנקים למעשה "ליצור כסף" כתוצר לוואי מפעילות ההלוואה, שכן הפיקדונות מכוסים רק חלקית ברזרבות תחת שיטת הבנקאות ברזרבה חלקית. יחד עם זאת, מבנה זה חושף את הבנקים לסיכון של ריצות פיקדונות בעיתות משבר, כאשר חוששים מהם רבים למשוך את כספם בו זמנית.

ערוצי הבנקאות הדיגיטלית מציבים אתגר לתפקיד המסורתי של חשבון העו"ש כממשק המרכזי מול הלקוח הקמעונאי. יוזמות אלו מבצעות חלק מהפונקציות הבנקאיות, אך התפלגותן בין תחומי הפעילות אינה אחידה, כאשר תשלומים, מימון ומטבע חוץ נמצאים בחזית ההתפתחות. שלושה סוגי יוזמות מרכזיים בולטים בתחום זה: בנקים דיגיטליים או ניידים, ארנקים דיגיטליים, ופלטפורמות עמית לעמית. בנק דיגיטלי הוא כיום מונח המתאר טווח רחב של יוזמות המבוססות על יישומונים או פלטפורמות אינטרנטיות, המציעות חשבונות עו"ש ופיקדון, כרטיסי אשראי, ייעוץ פיננסי והלוואות, כאשר חלקן מחזיקות ברישיון בנקאי מלא וחלקן פועלות כישויות נפרדות או כחברות בנות של בנקים או חברות שאינן פיננסיות. ארנקים דיגיטליים, לעומת זאת, מאפשרים משיכה והעברה של כספים על פי דרישה, ולרוב נדרשים להחזיק את הכספים בנכסים בטוחים כגון פיקדונות בנקאיים או אג"ח ממשלתי, אף שאינם נתונים לרגולציה זהה לזו של בנקים. פלטפורמות עמית לעמית מאפשרות מימון אשראי לצרכנים, לעסקים קטנים ובינוניים ולפרויקטים נוספים, תוך שימוש במקורות מידע חלופיים כגון תשלומי חשבונות, היסטוריית תשלומי שכר דירה ונתוני מדיה חברתית להערכת אשראי, מה שעשוי להרחיב גישה ללווים שאינם מקבלים שירות מהמערכת הבנקאית המסורתית.

חקירת הקשרים בין יוזמות בנקאות דיגיטלית לבנקים

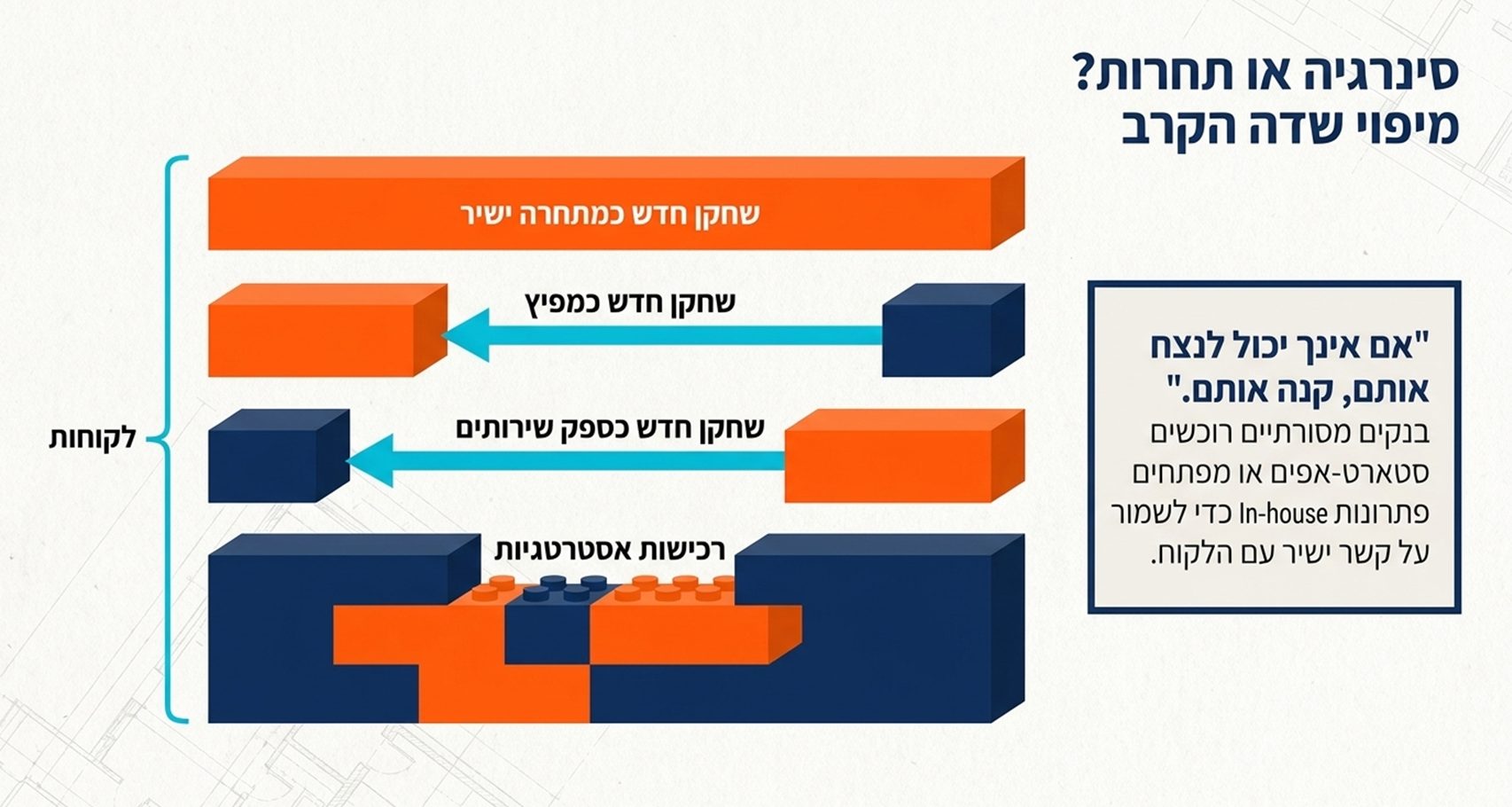

הקשר בין יוזמות דיגיטליות לבנקים מתקיים לרוב באמצעות ממשקי תכנות יישומים המאפשרים לצדדים שלישיים לפתח שירותים המתבססים על תשתית הבנק ועל בסיס לקוחותיו. שימוש זה עודד גם על ידי יוזמות רגולטוריות כגון הדירקטיבה האירופית השנייה לשירותי תשלום ויוזמות "בנקאות פתוחה" במדינות שונות. אופי הגישה הניתנת לצד השלישי, אופן התמחור שלה ותפקידה במבנה השירות הם מרכיבים מכריעים בהבנת חלקו של הרישיון הבנקאי במערכת היחסים.

מעבר לממשקים הטכנולוגיים, קיימות צורות שיתוף פעולה נוספות בין בנקים ליוזמות פינטק, הכוללות הסכמים חוזיים, שותפויות ורכישות. בנקים עשויים לספק שירותים תפעוליים לפלטפורמות הלוואה, להעניק אשראי בשמן, להפנות אליהן לווים שנדחו, או להשקיע בהן ישירות. בנקים רבים גם רוכשים חברות פינטק צעירות כדי לשלב יכולות חדשות בתוך הארגון, לצד פיתוח יוזמות דיגיטליות משלהם, כגון השקת בנקים מקוונים ומערכות תשלום חוצות גבולות המבוססות על טכנולוגיית בלוקצ'יין. שילוב זה נובע גם מהצורך לשמר את הקשר עם הלקוח בטווח הארוך, נוכח החשש שהיוזמות הדיגיטליות ינתקו את הזיקה המסורתית בין הבנק ללקוח הקמעונאי.

בחינת פשרות רשת הביטחון הפיננסית ביחס ליוזמות בנקאות דיגיטלית

קבלת פיקדונות וביצוע טרנספורמציה של מועדי פירעון הן הפעילויות המחייבות את גיבוי רשת הביטחון כאשר גופים פרטיים מבצעים אותן, שכן הן חושפות למנגנון ריצה על פיקדונות. פונקציית ההלוואה של המוצא האחרון וביטוח הפיקדונות נועדו למנוע תרחישים כאלה, אך הגישה לשירותים אלה מתאזנת מול מגבלות רגולטוריות ופיקוחיות המוטלות על הבנקים כמחיר עבור ההגנה. לאחר המשבר הפיננסי העולמי התווסף לרשת הביטחון גם מרכיב של "ערב אחרון לתשלום", לפיו רשויות ציבוריות הבטיחו את בטיחות ההתחייבויות של מוסדות פיננסיים כדי למנוע ריצה כללית על המערכת.

ביטוח הפיקדונות מפחית משמעותית את הסיכון לבריחת פיקדונות אך יוצר סיכון מוסרי, שכן הוא עלול לעודד נטילת סיכונים מוגזמת מצד בנקים ומפקידים כאחד. עולה השאלה אם יש להרחיב את הכיסוי הביטוחי גם לחשבונות המוחזקים ביוזמות בנקאות דיגיטלית. מצד אחד, קיים אינטרס להגן על משקיעים קמעונאיים; מצד שני, יוזמות רבות אינן מחזיקות ברישיון בנקאי ואינן כפופות לרגולציה זהה, כך שהכללתן עלולה לחשוף את מערכת ביטוח הפיקדונות לסיכונים לא מוכרים. בפועל, יוזמות דיגיטליות רבות שאפו לרישיון בנקאי מלא כדרך לזכות בכיסוי ביטוחי ישיר, בעוד אחרות בחרו בהסדרים חוזיים עם בנקים קיימים כדי להשיג הגנה עקיפה.

בהשוואה בין הפונקציות ה"מיוחדות" של הבנקים לבין הפונקציות שמבצעות היוזמות הדיגיטליות, מתברר כי שני תחומים נותרים בלעדיים לבנקים: טרנספורמציית מועדי הפירעון והתפקוד כצינור להעברת מדיניות מוניטרית. עובדה זו קשורה לכך שהבנקים הם היחידים המחזיקים בפיקדונות ריבון בבנק המרכזי, המשמשים להסדרת תשלומים ולביצוע מדיניות מוניטרית. עם זאת, בנקים מרכזיים הרחיבו בעשור האחרון את מעגל הצדדים איתם הם עובדים, בעיקר במסגרת מדיניות הרחבה כמותית, מה שהפחית מעט מ"מיוחדות" הבנקים בתחום זה. גם אתגר פוטנציאלי חדש נובע ממטבעות קריפטוגרפיים, אם כי הסבירות להחלפת המטבע החוקי בטווח הקרוב נראית נמוכה.

בכל הנוגע למגמות של פירוק ואיגוד מחדש של השירותים הבנקאיים, מוצגים חמישה תרחישים אפשריים: הצלחת הבנקים הוותיקים דרך התאמה דיגיטלית, "בנק מוסט הצידה" שבו הקשר עם הלקוח עובר לשחקנים חדשים, "בנק פתוח" שבו הבנק שומר על הקשר עם הלקוח אך מציע מוצרים של צדדים שלישיים, כניסת שחקנים חדשים לחלוטין, ובקצה הקיצוני "בנק בלתי מתווך" המוחלף כליל במערכות עמית לעמית. יתרונן היחסי של היוזמות הדיגיטליות נובע מהיעדר תשתית מורשת יקרה, המאפשר להן להשיג קנה מידה נרחב מבלי להעסיק כוח אדם או נכסים פיזיים בהיקף דומה לזה של בנקים מסורתיים. עם זאת, מודלים המבוססים על מחירים נמוכים או העדר עמלות אינם בני קיימא לטווח הארוך, ורבים מבין הגופים הללו נאלצים בסופו של דבר להתמזג עם מוסדות גדולים יותר או לפתח מקורות הכנסה חדשים.

מסקנות ראשוניות

הבנקים ממשיכים לעמוד במרכז רשת הביטחון הפיננסית משום ששילוב שלוש הפונקציות המרכזיות שלהם עדיין ייחודי להם. יוזמות הבנקאות הדיגיטלית מקבלות גישה חלקית בלבד לרכיבי הרשת, בעיקר לביטוח פיקדונות, אך לרוב אינן זוכות לגישה לתפקוד המוצא האחרון להלוואה או לערבות האחרונה מטעם הרשויות. חוסר האיזון הזה ממחיש את מגבלות הגישה הרגולטורית המבוססת על זיהוי ישויות, בעוד שהיה ראוי, לדעת רבים, לאמץ גישה המתמקדת בסוג הפעילות המבוצעת ולא בזהות המוסד המבצע אותה. בפועל, חלק מרכיבי רשת הביטחון כן מוענקים ליוזמות פינטק בעלות רגולציה מקלה, אך לא תמיד ברור שהן משלמות עבור כך מחיר הולם, בפרט כאשר הן עוסקות גם בפעילויות החורגות מגבולות הרשת, כגון מתן שירותי ארנק דיגיטלי למטבעות קריפטוגרפיים פרטיים. התוצאה הסופית של גל החדשנות הנוכחי תיקבע במידה רבה על ידי אופי התגובה הרגולטורית, כאשר בשלב זה אין גישה מוסכמת אחת, וסביבות החדשנות הדיגיטלית והמסגרות הרגולטוריות הקיימות ממשיכות להשתנות ממדינה למדינה.

מקור

Lumpkin, S., & Schich, S. (2020). Banks, digital banking initiatives and the financial safety net: theory and analytical framework. Journal of Economic Science Research, 3(1), 24-46.